La Superintendencia Nacional de Servicios de Saneamiento (Sunass) compartió, en exclusiva con Gestión, el reporte más reciente del seguimiento de inversiones de las 50 Empresas Prestadoras de Servicios de Saneamiento (EPS) que operan en Perú. Este diagnóstico deja en claro que, en los últimos ocho años, ninguna de estas empresas ha ejecutado la totalidad de sus recursos disponibles y con financiamiento asegurado para obras.

Para analizar a todas las EPS, Sunass las divide en cinco grupos según la cantidad de conexiones de alcantarillado que tienen. Es de esta manera que Sedapal aparece como un outlier, ya que se trata de la única empresa de este sector que tiene más de 1 millón de conexiones.

Jaladas de lejos

El diagnóstico que hace Sunass se divide en dos categorías: por un lado, las inversiones totales, que incluye los proyectos aprobados en el estudio tarifario (ET) y otros no contemplados allí; y, por otro, solo las inversiones contempladas en su ET por cada año del quinquenio que dura el periodo regulatorio.

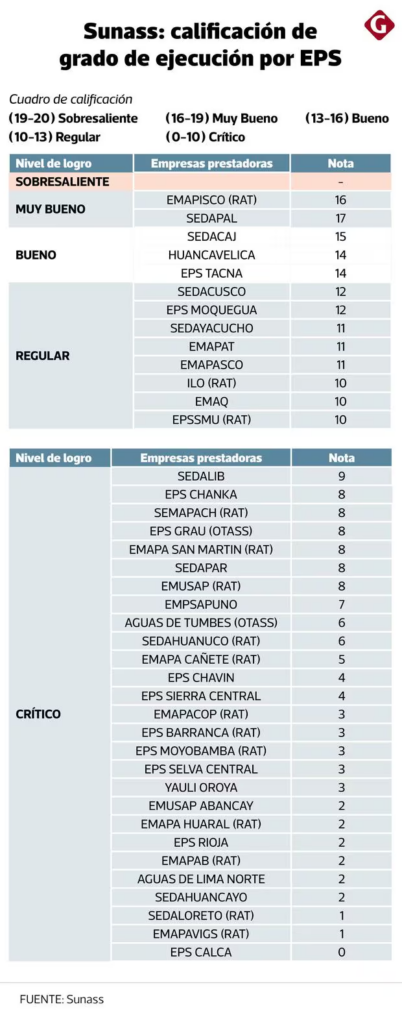

A partir de los resultados, el regulador le ha puesto nota a las EPS, donde 27 están en situación crítica o “jalada”. Solo hay cinco que han recibido una calificación de “muy buena” o “buena”. La mejor calificada es Sedapal. Le siguen Sedacaj, Huancavelica, EPS Tacna y Emapisco, que está bajo el Régimen de Apoyo Transitorio (RAT) en manos de la Otass, que pertenece al mismo MVCS.

Como parte del análisis, en el caso de inversiones totales, el promedio de ejecución de las EPS, sin incluir Sedapal, en el periodo 2016-2023 es de 30%. En 2023, el promedio estuvo por debajo de ese histórico: 28%.

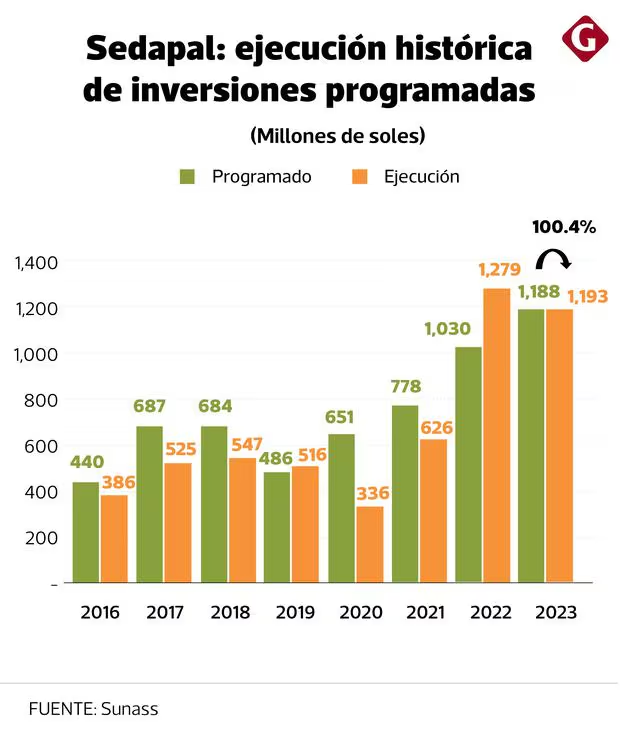

La EPS limeña, por su lado, está muy lejos de ese porcentaje. Tiene un promedio de avance anual de 84.9% en el mismo tiempo, aunque se ve favorecido porque su inversión se ve “potenciada” por el aporte de proyectos APP y Nueva Rinconada, según Sandro Huamaní, Director de la Dirección de Regulación Tarifaria, de Sunass.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HM3C254T25EZ5C3R7DSB7Z72B4.jpg)

“Desde 2022, por un cambio metodológico, todos los pagos que hacen en el marco de una APP ya no se incluyen como gastos. Por eso sus programaciones suben y su ejecución supera el 100% en 2023, si se quita ese componente, más Nueva Rinconada, cae a 78%”, sostiene.

Lo alarmante es que, bajo esta categoría, entre las EPS de provincia, hay tres que han ejecutado 0% de su presupuesto para inversiones en 2023: Sedachimbote, Empssapal y Emapa Pisco. Según Huamaní, cuando hacen este reporte, envían una versión preliminar a cada EPS para que opinen. En el caso de las tres señaladas, explica que estas no comentaron las cifras.

Respecto a la segunda clasificación, solo aquellas obras contempladas en su ET, Sunass ha calificado a 40 de las 50 EPS, ya que 10 han iniciado su quinquenio regulado en 2023.

En en el caso de Sedapal, que tiene el periodo regulado vigente 2022-2026, registra un avance acumulado de 39.3% al cierre de su segundo año regulado, es decir, 2023. Según Sunass, debería estar al 50.9%, respecto a lo aprobado en un ET.

Sin embargo, en provincias la diferencia es aún mayor. EPS Grau, que tiene el mismo periodo de ET que Sedapal, solo registra un avance de 9.1% al cierre de su segundo año regulado, la mitad de lo que debería haber ejecutado: 18.2%. Esta empresa también está bajo proceso concursal desde 2001. Es la única de todas las EPS en esta condición.

Hay EPS en regiones que cerraron su periodo regulatorio en 2023. Es el caso de Epsel, que también está en el RAT y cuyo ET arrancó en 2018. El reporte de Sunass asegura que solo ejecutaron el 0.3% de sus inversiones programadas en su ET durante los cinco años de su periodo regulatorio.

La EPS Tacna, que también culminó su periodo regulatorio en 2023, tampoco cumplió en ejecutar la totalidad de sus recursos para obras contempladas en su ET. Según Sunass, gastaron el 53% de su presupuesto. Su ritmo de ejecución en su quinquenio no fue uniforme: en 2022 invirtieron el 174.1% de sus recursos para inversiones, pero en 2020, solo el 11.7%.

“Las inversiones programadas por las EPS no suelen conversar con las que están en su ET, que ya cuentan con un financiamiento por tarifa contemplado dentro de un fondo. Si desean realizar inversiones por fuera del ET, no pueden usar los fondos específicos, tendrían que usar recursos para otros fines, como operación y mantenimiento. Eso les puede generar problemas financieros”, advierte Huamaní.

Fondos “congelados”

De no ejecutar el dinero, el saldo retorna al fondo de inversiones que maneja cada EPS para dicho fin. Este fondo se puede destinar, excepcionalmente, para costos de operación y mantenimiento. Esta situación fue habilitada, por ejemplo, durante la pandemia, cuando se suspendió el cobro del servicio de agua potable.

Ahora que el MVCS impulsa una reforma en el sector mediante el Decreto Legislativo 1620, a Sunass le preocupa que esta norma no contemple un mecanismo para reponer el fondo, en caso este sea liberado.

“Contempla la facultad de usarlo para operación y mantenimiento si hay una emergencia. Nosotros hemos pedido que luego exista una reposición del MVCS de esos fondos. Si no, tendremos un hueco que retrasaría el programa de inversiones. Nos desviaríamos también de la planificación del ET”, refiere Huamaní.

Para Sunass, que el MVCS adecúe un camino para reponer el fondo es clave, ya que por el contrario, en el tiempo las EPS podrían empezar a invertir menos. “Si se mezclan, el riesgo es que los costos de operación y mantenimiento suban, como salarios y contrataciones de terceros, y vaya consumiendo progresivamente los recursos para inversiones, que son más difíciles de desarrollar”, estima el vocero de Sunass.

Consultado por este asunto, Max Carbajal, director General de Políticas y Regulación en Construcción y Saneamiento del MVCS, señaló a Gestión que hay dos caminos contemplados en la regulación actual para que el fondo de inversiones no se consuma.

“Por fuera, el MVCS puede hacer transferencias y reponer total o parcialmente el fondo. Lo otro es que, si se usa para emergencias, Sunass puede reconfigurar todo porque una EPS puede gastar bastante del fondo o poco. Así pueden replantear las metas, las inversiones contempladas e incluso el mismo periodo regulatorio. Es un análisis ad hoc”, sostuvo.

Vale recordar que, según el mismo MVCS el 55% de las EPS tienen un margen neto negativo, a pesar de que 20 de las 50 totales están temporalmente en el RAT, que dirige la Otass, brazo del ministerio. Aparte, reciben hasta S/ 700 millones anuales en transferencias.

“Al estar con la Otass, uno esperaría que esas EPS sean las mejores, pero no están ni siquiera en el nivel superior”, comenta Huamaní. Carbajal responde que el RAT hoy está muy cargado. “Se diseñó para cinco, máximo 10 EPS”, considera.