El ritmo de recuperación del mercado de oficinas Clase A (o también denominadas ‘prime’) aún no es tan alto como para asegurar que la nueva oferta de oficinas prevista para este año llegue a cumplirse en su totalidad. A ello se suma la incertidumbre por la crisis social y política, por lo que cabe el riesgo de que la culminación de la construcción de algunos edificios se postergue para el 2024, indicaron analistas del sector.

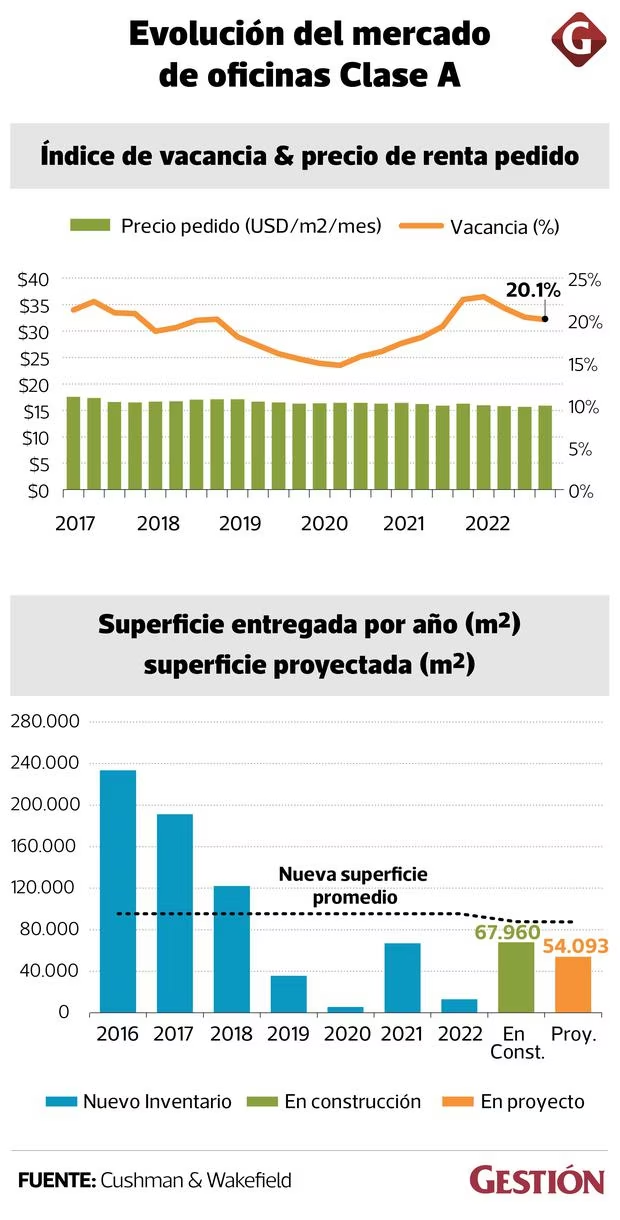

Un reporte de oficinas Clase A elaborado por la consultora Cushman & Wakefield señala que actualmente existe una superficie en construcción de 67,960 m2 previstos a entregar en el 2023, en cuatro proyectos de edificios, dos en Surco, uno en San Isidro Empresarial y otro en Miraflores.

Pero de los cuatro proyectos, la construcción de los dos edificios de Surco -que suman alrededor de 40,000 m2 de oficinas- ha avanzado a paso lento durante el 2022, por lo que su culminación podría postergarse hasta el 2024, estimó Denise Vargas, Market Research Coordinator en Cushman & Wakefield.

“Los dos proyectos en Surco probablemente pasen al 2024. A mitad de año podríamos ver ello con mayor claridad. Las inversiones en oficinas actualmente no están tan fuertes como en el mercado logístico. El escenario político también afecta la decisión de las inversiones. Los proyectos en San Isidro y Miraflores sí podrían entregarse a fin de año”, estimó Vargas.

Cabe recordar que recientemente un reporte presentado por Colliers International ya estimaba que solo serán tres los proyectos que culminarán su construcción este año, mientras que los demás aún no tienen una fecha confirmada para su entrega.

El riesgo de postergaciones ya se dio en el 2022. El año pasado la entrega de nueva oferta fue de solo un edificio con 13,000 m2 de oficinas, una cifra menor a los 66,000 m2 de nueva oferta del 2021 (ver cuadro), debido a que algunos proyectos en construcción se postergaron.

Al respecto Juan Carlos Tassara, director ejecutivo de Edifica, inmobiliaria que ha desarrollado tanto proyectos de vivienda residencial como de oficinas, estimó que la nueva oferta del mercado de oficinas este año no sería mucho mayor a lo visto en el 2022.

“El panorama de oficinas es incierto este año debido a una alta cantidad de oferta disponible en el mercado. La nueva oferta venía baja desde hace algunos años producto de la situación del mercado y también por la pandemia. Por ello, desde 2019 los valores están bastantes bajos y sumado a la volatilidad política, esto daría lugar a que no se incremente de manera significativa más oferta nueva en los siguientes trimestres”, sostuvo el ejecutivo.

En adición a los proyectos en construcción, el reporte de Cushman & Wakefield señala que hay 54,093 m2 de proyectos aún en evaluación, es decir, que aún no inician construcción, lo cual recién se daría en los próximos años.

Vacancia

La tasa de vacancia del mercado de oficinas Clase A se ubicó en 20.1% al cierre del 2022, reporta el informe de Cushman & Wakefield.

“Desde el 22.8% en el primer trimestre del 2021, la tasa de vacancia ha ido disminuyendo poco a poco con el retorno progresivo al trabajo presencial en las oficinas. Pero aún no estamos en niveles saludables, que sería de 10%. Hay alrededor de 341,000 m2 de oficinas libres; deberían ocuparse la mitad para llegar a los niveles saludables, todavía es un largo camino”, señaló al respecto Denise Vargas.

San Borja (24.9%), San Isidro Financiero (22.7%) y San Isidro Empresarial (22.5%) son los submercados que concentran los mayores niveles de vacancia.

“Los dos últimos fueron impactados significativamente durante el periodo de pandemia por concentrar el 50% del inventario de oficinas en el mercado”, agrega el reporte.